医療費控除

自分とその生計をひとつにする親族※が、前年中に支払った医療費(各種医療機関での保険診療やインプラント等の自費診療の総額」)が一定の金額を超える場合、医療費控除として所得から差し引く事ができ、確定申告をする事で税金の還付を受ける事が出来ます。

医療費控除の届出の期間は、通常翌年の2月16日から3月15日までで、管轄の区役所・市役所・税務署で受付けており、郵送での申告も可能です。

現在では国税局ホームページ内の「所得税の確定申告書作成コーナー」で、メニューに従って入力して行く事で、申告書を作成するサービスも利用出来ます。

※本人と同一の生計で生活している配偶者や家族のことで、必ずしも同居している必要は無く、生活費が常に送金されている等、生計がひとつであると認められれば合わせて申告出来ます。

共働きの場合でも、本人の生計から医療費が支払われていれば共に申告する事が可能です。

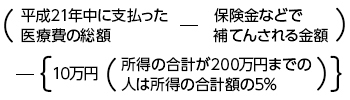

医療費控除の計算式

この計算式によって算出された金額(最高限度額200万円)が、医療費控除の対象となります。ただし、この金額がそのまま戻ってくるわけではありません。

この金額はあくまでも課税の対象から控除される金額ですので、この金額に対して支払った分の税額が戻ってくる金額となります。

医療費控除によって実際に戻ってくる金額は、[医療費控除額×所得税率]となります。

| 平成21年分 所得税の税率表 | ||

|---|---|---|

| (1) 課税される所得金額 ※2 | (2) 所得税率 | |

| 1,000円から | 1,950,000円まで | 0.05(5%) |

| 1,950,000円から | 3,300,000円まで | 0.1(10%) |

| 3,300,000円から | 6,950,000円まで | 0.2(20%) |

| 6,950,000円から | 9,000,000円まで | 0.23(23%) |

| 9,000,000円から | 18,000,000円まで | 0.33(33%) |

| 18,000,000円以上 | 0.4(40%) | |

※2単純な総所得金額ではなく、総収入から必要経費や給与所得控除、扶養控除などを引いた額が、課税される所得金額となります。

医療費控除の注意

インプラントなど自費診療を受診された場合は、医療費控除に関する注意事項をよく理解して、スムーズに無駄の無い申請をしましょう。

(1)インプラント費用は○ 歯科衛生用品代金は×

医療費控除の対称となる医療費には、病院や診療所でかかった治療費だけでなく、治療のための医薬品の購入費用や、通院費・入院費用などの、治療に必要であると認められるものも含まれます。

インプラントなど、自費による歯科診療費用も、この中に含まれます。

特に、インプラントのような高額自費診療を行った場合は、この制度を活用すると良いでしょう。

ただし、健康増進や疾病予防のための医薬品代金や費用、人間ドックなどの健康診断のための費用に関しては、治療に必要であると認められない場合、医療費控除の対称にはなりません。

歯科関連では、ハブラシやうがい薬等の歯科衛生用品の代金がこれにあたり、控除の対象外となります。

(2)分割払い等の未払い分は×

医療費は、前年度中に実際に支払ったものに限って控除の対称になるので、インプラント代金等を分割でお支払いの場合、未払いの医療費は、実際に支払った年の医療費控除の対称となります。

(3)医療費控除には領収証が必要

控除を受けるには、病院や医院による領収書等を確定申告書に添付するか、確定申告書の提出の時に提示する必要があります。

また、医療費の支払い先が多い場合や、支払った医療費が高額な場合は、医療費の明細書もあわせて添付するか提示する必要があります。

より詳しい内容をお知りになりたい方、ご質問のある方は、税務署に税務相談室が儲けられていますのでお尋ね下さい。

※りんご歯科クリニックでは、平成18年4月の保険制度改正に合わせて、毎回の診療ごとに明細領収証を発行しております。診療内容ごとの内訳を提示すると共に、保険診療費用とインプラント等の自費診療費用をそれぞれ分けて発行し、医療費控除の対象外となる、衛生用品(ハブラシ等)の購入代金は別途に記載しております。

領収証は基本的に再発行ができませんので、大切に保管して下さい。